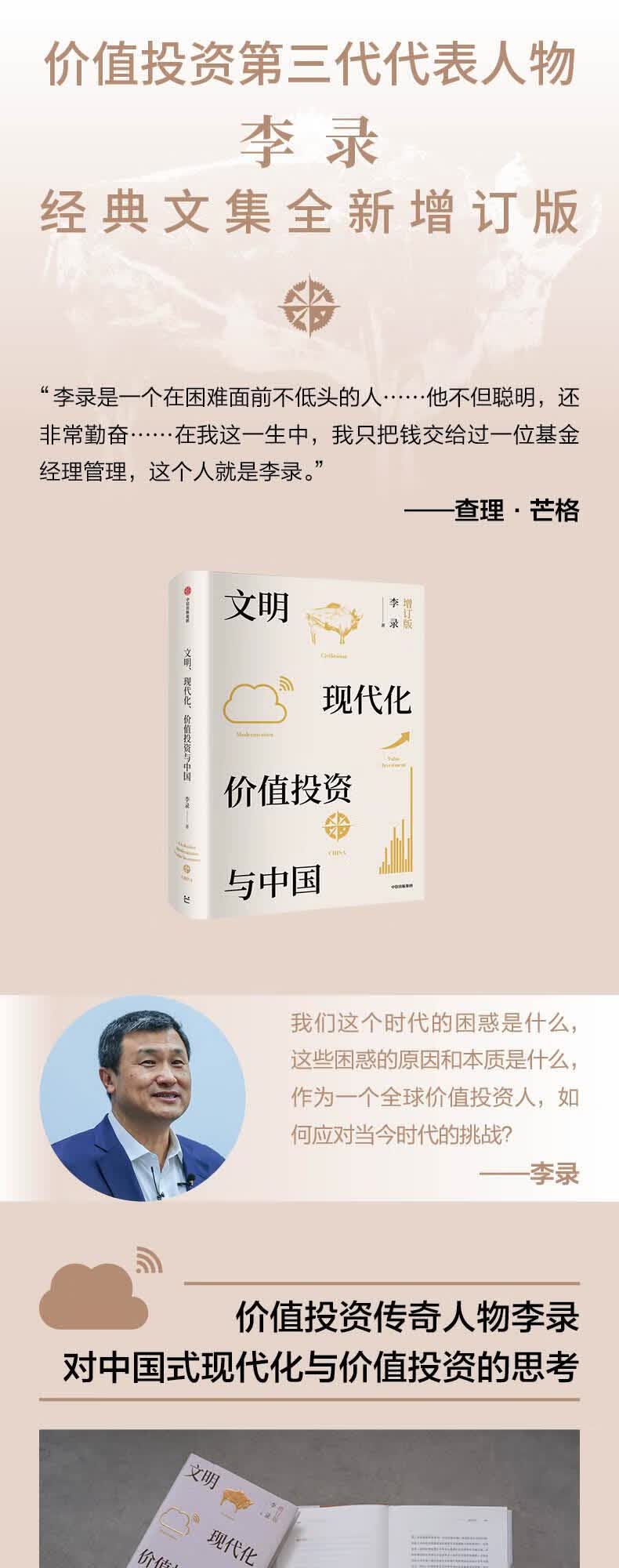

书名: 文明、现代化、价值投资与中国

定价: 148.00

作者: 李录

出版社: 中信出版集团

出版日期: 2020-04

页码: 520

装帧: 精装

开本: 16

★价值投资中生代的军人物与翘楚。李录是继格雷厄姆、巴菲特、芒格之后的世界闻名的尖华人投资者。挚友老师查理·芒格说,“李录是成功的投资者之一”“是中国版的沃伦·巴菲特”。作为一个杰出的投资人、普世智慧的终身追求者,李录将自己的阅读、实践与思考、关怀,汇编为《文明、现代化、价值投资与中国》一书。

★价值投资的中国语境表达。李录先生在北大光华管理学院开始系统将价值投资思想引入中国,他本人也在在比亚迪、茅台等中国企业取得卓越投资成绩。华人尖投资者面向中国读者听众的教学,将产自美欧的价值投资思想成功应用于中国,更符合中国读者与投资者的理解。

★文明历史的宏观判断。李录先生对现代化与中国命运抱有长期的关怀,在几十年间的思考与实践中,他对现代化的本质有了深刻的洞见,他的理论体系有利于读者理解中国改开四十年的变化与未来的可能走向。

★级投资者的学习思考。本书并不是枯燥的手册或呆板的教科书,而是向读者展示一个坚持追求普世智慧的级投资者是如何跨学科地阅读与思考的。在本书引经据典、深入浅出的字里行间,投资者、商业家和管理者都可以学到何为知行合一的学习与实践方式。

★直面中国与世界经济的热点问题,杰出价值投资者李录的新思考与洞见,帮助读者更新市场判断和投资认知。财富的本质是你在整个经济体的购买力中所占的比例。投资的根本目的是保存和增加你的购买力。在有活力的经济体中投资,在需要消费的地方保持你的购买力。

作为一个杰出的投资人、普世智慧的终身追求者,李录将自己的阅读、实践与思考、关怀,汇编为《文明、现代化、价值投资与中国》一书。

本书上篇探讨人类文明的演进与现代化的理论体系,提出现代化的本质是“现代科技与市场经济相结合时所产生的经济无限累进增长的现象”。

下篇分两个部分。“价值投资与中国”收录李录有关价值投资的文章和演讲,对价值投资的内涵及价值投资在中国的实践的思考和论证。“阅读、思考与感悟”收录了李录的书评和感悟。

本次增订增加的内容都是呼应中国与世界复杂的经济形势及芒格去世等热点问题的新思考。

代序 芒格评李录 查理·芒格

增订版序

自序 真知即是意义

上篇 文明、现代化与中国

老问题和新史学

文明的轨迹

人类文明的一次飞跃

农业文明的诞生

农业文明的天花板及三次冲顶

农业文明中的思想革命与制度创新

美洲大陆的发现及其划时代影响

现代化的诞生

现代化有没有可能在中国诞生

现代化的传播与现代化的道路之争

现代化的本质和铁律

对中国未来几十年的预测——经济可能的演进

对中国未来几十年的预测——文化可能的演进

对中国未来几十年的预测——社会政治可能的演进

从文明史角度看当今中美关系及科技文明时代的东西方关系

人类未来的共同命运

下篇 价值投资与理性思考

价值投资与中国

价值投资在中国的展望——2015年10月在北京大学光华管理学院的演讲

价值投资的知行合一——2019年11月在北京大学光华管理学院的演讲

全球价值投资与时代——2024年12月在北京大学光华管理学院“价值投资”课程十周年沙龙上的演讲

价值投资的常识与方法——2006年在哥伦比亚大学商学院的讲座

投资是一个发现自己的过程——2013年3月哥伦比亚大学商学院Graham & Doddsville杂志采访精编

投资、投机与股市——2018年3月在哈佛商学院投资会议上的主旨演讲

从外国投资人角度看中国经济的未来——2019年1月在国际投资人会议上的主旨演讲

“他让价值投资在全球实践成为可能”——2024年11月28日芒格去世一周年之际接受专访

阅读、思考与感悟

书中自有黄金屋——《穷查理宝典:查理·芒格智慧箴言录》中文版序

获取智慧是人类的道德责任——2017年年度书评及感悟

中国经济未来可期——2019年年度书评及感悟

见证TED 17年——写在TED 30岁之际

人性与金融危机——2016年新年感言

思索我们的时代

五十述怀

论常识

后记

附录 荐阅读书单

《文明、现代化、价值投资与中国》

李录,喜马拉雅资本管理公司创始人与董事长,华人投资者世界的军人物,于2020年当选为美国人文与科学院院士。将价值投资这一影响世界的重要投资理论引入中国,推动了“价值投资圣经”的《穷查理宝典》在中国的出版。

1

李录有什么过人之处?李录是成功的投资者之一。李录是一个在困难面前不低头的人。他特别聪明,聪明是天生的,这个是学不来的。他不但聪明,还非常勤奋。既聪明,又勤奋,这非常难得。李录有一种适合做投资的品性。没机会的时候,他能够度耐心地等待,一旦机会降临,他又一下子变得非常果决,可以毫不犹豫地下重注。李录是一个非常客观的人,遭遇逆境,他也不会有太大的情绪波动。一位成功的投资者需要具备的特质,说起来并不难,但是像李录这样真正具有这些特质的人很少。在我这一生中,我只把钱交给过一位基金经理管理,这个人就是李录。李录这么优秀的基金经理,打着灯笼都找不着。不是说再没有像李录这么优秀的基金经理了,而是说这样的基金经理是凤毛麟角,你很难找到。这就和选股票差不多,好股票肯定有,但你自己看不懂,股票再好,也和你没什么关系。

——芒格

2

在我的思考兴趣中,中国和世界,尤其是中国,一直处在核心的位置上。其中一个重要的问题就是现代化——为什么中国在历史上非常成功,在近代却惨遭失败?又是什么原因让中国在过去几十年有了如此长足的进步?中国的未来是怎样的?这些问题一直萦绕我的脑海。这些年来我依然认为,一可靠的知识就是用科学方法获取的知识。那么能否用科学的方法来解释这些问题,获得一些有着清晰的说服力和预测能力的新的洞见呢?

……

就我的职业而言,这些对人类文明和历史的思考对投资也很重要。投资的核心是对未来的预测,投资某个国家的企业确实需要对这个国家本身有一个基本认知,包括对这个国家历史和未来趋势的洞察。当中国面临各种危机时,如果对中国未来几十年的发展没有一个基本的判断,你也很难做出投资的决定。

3

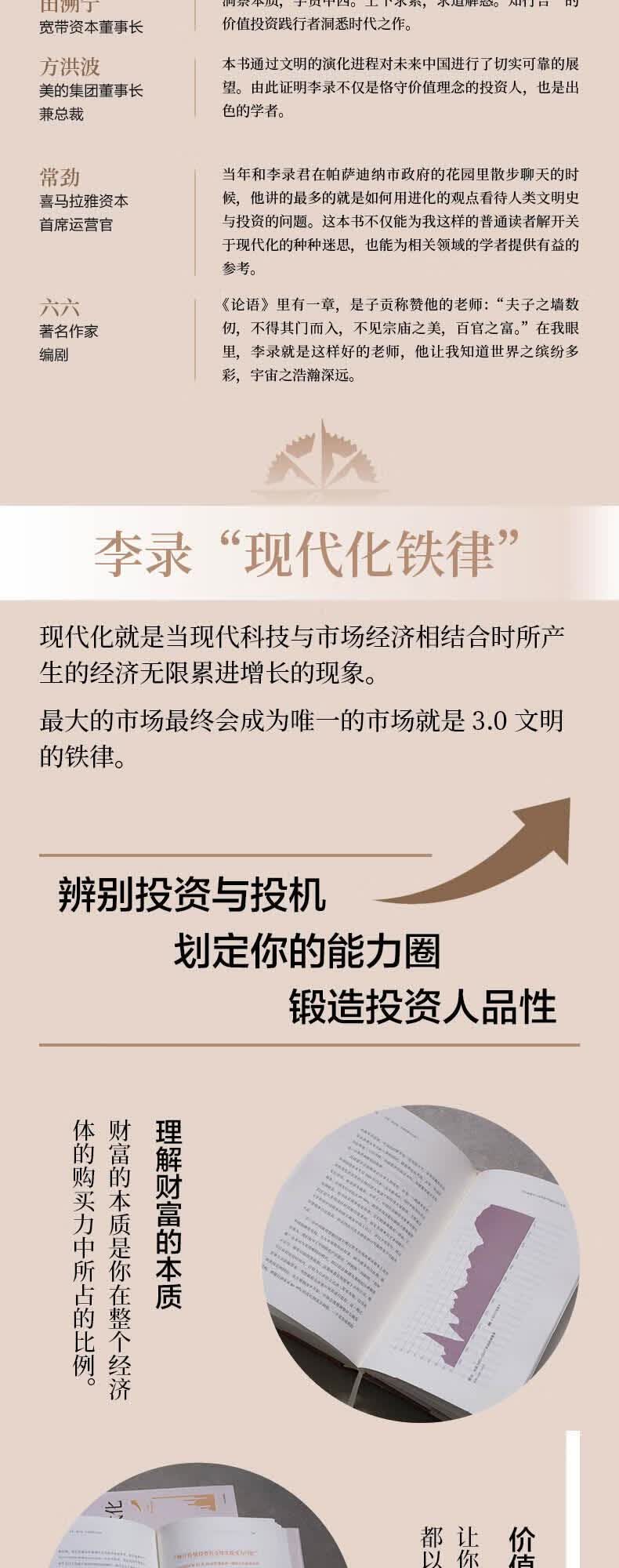

现代化就是当现代科技与市场经济相结合时所产生的经济无限累进增长的现象。

……

一个自由竞争的市场就是一个不断自我进化、自我进步、自我完善的机制,现代科技的介入使得这一过程异常迅猛。这样在相互竞争的不同市场之间,大的市场终会成为一的市场,任何人、企业、社会、国家,离开这个大的市场之后就会不断落后,并终被迫加入。一个国家增加实力好的方法是放弃自己的关税壁垒,加入到这个全球大的国际自由市场体系里去;反之,闭关锁国就会导致相对落后。这就是 3.0 文明的铁律。

4

宏观环境是客观存在的,我们只能接受,微观层面才是我们可以有所作为的。这是作为价值投资人的基本态度。世界是客观的存在,它不会因为我们的愿望、臆想或主观判断而改变。我们的投资就是要接受世界本来的样子,而非我们所希望的,也非我们所想要的。

财富的本质是用来消费的。一个经济体的总量,归根到底是生产总量或是消费总量。所以,财富就是你在整个经济体的购买力中所占的比例。

如果你的财富是静态的,它将随着经济增长而逐渐萎缩。经济增长得越快,你的财富缩水得也越快。

投资的根本目的是保存和增加你的购买力。衡量富裕程度的标准是你在经济体中所占的比例,而不是绝对数值。一个人比另一个人富有,是因为他在经济体中的购买力占比更高。

在全球有活力的经济体中找到那些有活力、具创造性的公司,通过持有它们的股票来保障我们的购买力得以保持和增长。

这样,当整个经济体增长时,你的财富自然也随之增长;如果你的占比增加,意味着你的增长超过了平均水平。而即使整个经济体因为各种原因发生萎缩,只要你的占比提升,你的财富依然在增加。

作为全球投资人,你需要去你认为有活力的经济体中投资,但同时也要关注自身的实际需求,在你需要消费的地方保持你的购买力。

5

历史上的前辈们都是在宏观环境面临空前挑战的情况下,发现并实践了价值投资的基本理念。

本·格雷厄姆阐述了三条重要理念。一,股票不仅是一张可交易的纸,它是一个公司有权的法定证明。在经济持续增长的过程中,股权能够保障你的购买力,这点很重要,投资的本质是保持和增长购买力。第二,市场由个体组成,而人的本性追求短期获利,所以人们往往倾向于把股票当作短期交易的筹码,而忽视了它是公司长期的有权。市场先生提供给价值投资人的是服务,而非指导。第三,未来很难预测,便宜是硬道理,一定要有足够的安全边际。因为你未能完全理解一家公司,也无法清楚预测公司的未来。但是如果你以足够低的价格买入,留出充足的安全边际,你的投资就会更安心,你也更能坚持长期持有。

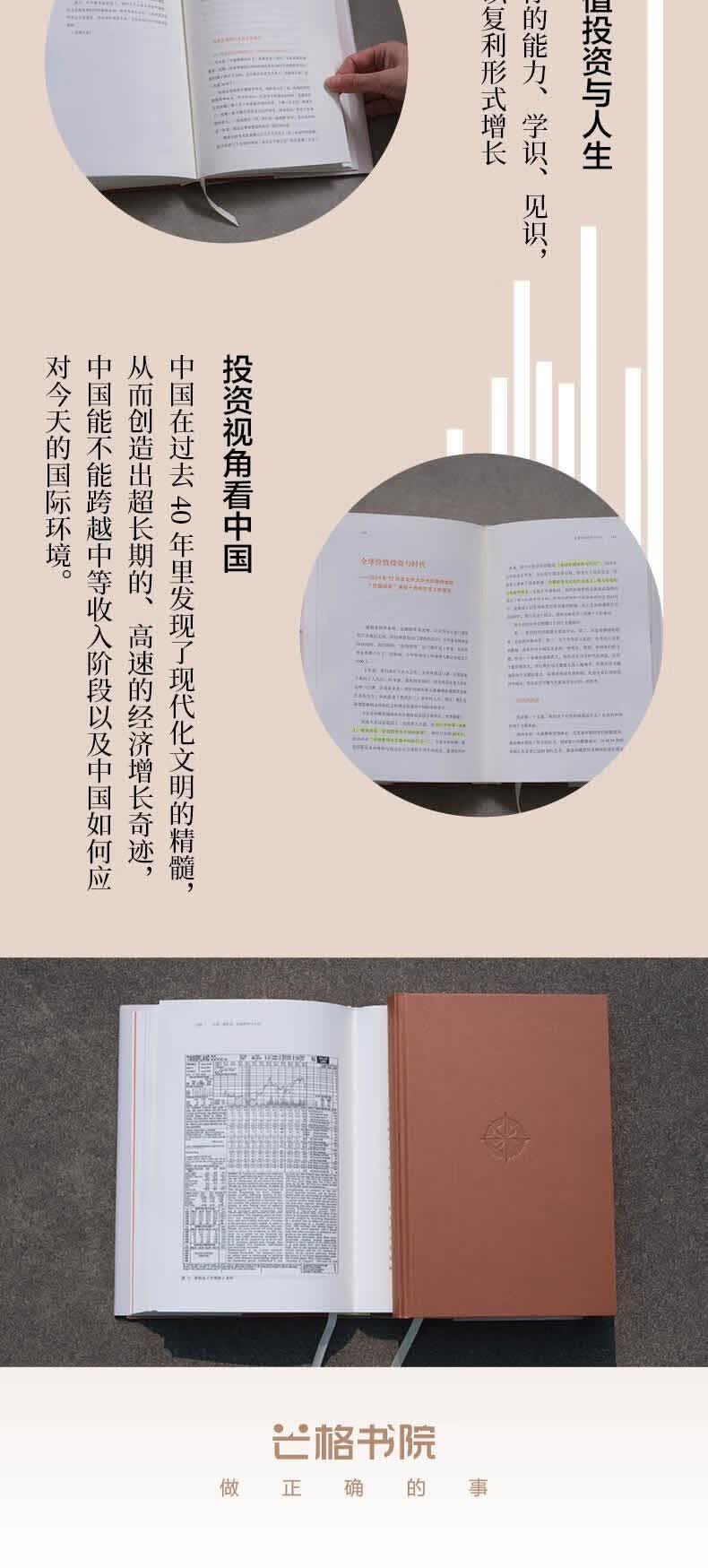

巴菲特和芒格通过六十年的实践,进一步丰富了价值投资的理念,提供了价值投资的另一条原则:长期的投资回报在很大意义上来自于优秀公司通过它们的长期业绩创造出来的价值。优秀的公司能够持续地增加内在价值,这一点正契合了现代经济本身的特性,即公司的内在价值可以随着经济的累进增长而无限地累进增长。这些优质公司具有长期高于行业平均和竞争对手的资本回报率。所以投资这类公司,财富增长的速度也会优于市场平均水平。但是,挑选和理解这些公司并不容易,所以投资人要建立自己的能力圈,明确知道自己哪些懂,哪些不懂,知道能力圈的边界在哪里,只投资能力圈范围内、那些自己能理解的优质公司,并长期持有。

第五条是芒格先生的贡献。投资就像钓鱼,要在有鱼的地方钓鱼。他说钓鱼有两条法则,一条,要在有鱼的地方钓鱼;第二条,万别忘了一条。中国的 GDP 有 18 万亿美金,拥有众多行业和公司。其中有些表现不佳,但是也有很多优秀的公司、不被大家充分了解的公司,也有很多被彻底错误定价的公司。投资人不需要了解有公司,无需掌握有宏观经济参数、政府宏观政策,更不需要准确预测未来十年的情况,关键是要找到那个能钓到鱼的“湖”。

第六条就是我今天给大家讲的,基于对整个文明范式变化所做的总结:财富的本质是经济体中的购买力占比,价值投资的目标是在具活力的经济体中,持有具活力的公司的股份,从而保持和增长财富。